服务热线

15303174000服务热线

15303174000两次筹划A股上市落空后,2026年1月4日,万帮数字能源股份有限公司(下称“万帮数字能源”)正式递交招股书,计划冲刺港股。在长达近六年的上市筹备过程中,公司股权逐步集中于实控人夫妇,二人持股票比例高达87.16%。而多家机构股东并未陪跑到最后,选择在递表前清仓离场。

证券之星注意到,递表前夕,万帮数字能源将旗下万帮星星充电科技有限公司(下称“星星充电”)等能源运营业务转让给关联大客户,原内部板块摇身变为重要客户。然而,这一转变并未改变公司面临的困境。核心主业智能充电设备深陷价格战,储能新业务增收难、盈利承压,导致整体毛利率持续缩水。同时,公司还面临资金回笼乏力的难题。“纯设备提供商”的身份转变能否让万帮数字能源赢得长期资金市场的认可,目前仍是未知数。

招股书显示,万帮数字能源成立于2014年10月。2020年11月及2021年4月,万帮数字能源分别斩获A、B轮融资,融资额分别为8.05亿元、14.71亿元,投资者包括施耐德中国、中金公司、新希望等。B轮融资后,公司投后估值达154.74亿元。

B轮融资落地后,万帮数字能源经历了多次股权转让调整。2021年至2025年,万帮投资集团以19.36亿元的总代价向刘明刚、铁基万星、新希望等股东收购1.43亿股股份,于2025年9月29日悉数结清。万帮投资集团由邵丹薇及其配偶丁锋100%持股。

正是通过上述股权收购,万帮数字能源实控人的持股票比例进一步集中。截至招股书披露日,邵丹薇夫妇分别持有万帮数字能源1.36%的股权,并通过万帮投资集团持股84.44%,合计持股比例达87.16%。不过,这种股权高度集中的治理结构难免引发市场对公司经营决策的担忧。

更引人关注的是,机构股东在上市前夕接连退出,进一步加深了市场对万帮数字能源前景的疑虑。2025年7月,汇盈贰号以6857万元向丁锋的兄弟钱俊清仓转让其所有股权;9月,武南汇智以4667.84万元向创弘管理转让其所有股权;12月,中金盈润以4021.4万元向临港国泰转让301.45万股股份,退出股东席列。

证券之星注意到,此次冲击港股并非万帮数字能源首次筹划上市。2020年9月,公司与国泰海通(601211.SH)就A股上市订立辅导协议,并于同年10月作出上市辅导备案。但基于战略及市场考量,此次A股上市筹备最终于2023年6月终止。市场一致认为,主要是当时充电桩行业重资产、低盈利的商业模式难以获得长期资金市场认可。

2024年10月,万帮数字能源再次与国泰海通签订辅导协议并完成上市辅导备案,但考虑到港交所将为企业来提供获取境外资本及吸纳多样化境外的国际平台,并提升公司形象及市场知名度,最终万帮数字能源决定寻求港股上市。因此,公司A股上市计划于2025年11月终止。

据多家媒体披露,2024年初,万帮数字能源曾转向港股市场,计划募资约5亿美元,但并未正式递交招股书,也未获得中国证监会境外发行上市备案。

根据弗若斯特沙利文的资料,以2024年的收入及销量计,万帮数字能源是全球最大的智能充电设备供应商,当年全球销量超过47万台。

业绩面上,2023年至2024年及2025年前三季度(下称“报告期”),万帮数字能源分别录得营收34.74亿元、41.82亿元、30.72亿元,年╱期内利润分别为4.93亿元、3.36亿元、3.01亿元。其中,2024年出现增收降利情形。

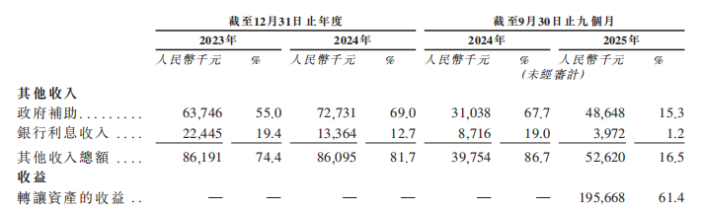

2025年前三季度,万帮数字能源利润水准同比大幅度增长424.84%,但这当中包含了转让资产收益1.96亿元,大幅增厚了利润,占到同期税前利润的58.4%,主要是公司将合资经营企业相关资产转让予Schneider eStar而产生的一次性收益。

证券之星注意到,递表前夕,万帮数字能源通过重组剥离了充电运营业务。根据法定分拆协议,公司向江苏万帮太乙科技股份有限公司(下称“万帮太乙”)及附属公司转让包括星星充电在内的从事能源运营业务的全部九家实体,转让总价约4740万元。

资料显示,万帮太乙成立于2025年9月,由邵丹薇夫妇实际控制,主营电动汽车充电站、大型储能系统及微电网的运营服务和能源管理服务。招股书显示,报告期内,万帮太乙均位列万帮数字能源前五大客户。二者之间的关联交易金额分别为2.78亿元、2.03亿元、1.71亿元,占总收入的8.0%、4.9%及5.6%。这在某种程度上预示着,重组之后,星星充电将由板块业务转变为公司重要客户。

公开资料显示,截至2025年11月,星星充电在国内公共充电设施领域市场占有率15.7%,排名第二位,仅次于特来电。坐拥如此庞大的运营网络和市场地位,为何万帮数字能源却选择剥离星星充电?公司在招股书中表示,重组是为精简业务重心,提升管理效率及资源整合能力。但作为典型的重资产业务,星星充电所在的充电运营产业普遍面临“重资产投入、低收益回报”的现实。

资金面上,2021年后,万帮数字能源未进行新的融资活动,融资渠道单一使得公司金钱上的压力愈发凸显。报告期各期,公司的资产负债率分别高达85.9%、119.4%、96.%。

剥离星星充电后,万帮数字能源转变为充电设备提供商。目前,公司产品涵盖智能充电、多场景微电网及大型储能领域的设备及服务。

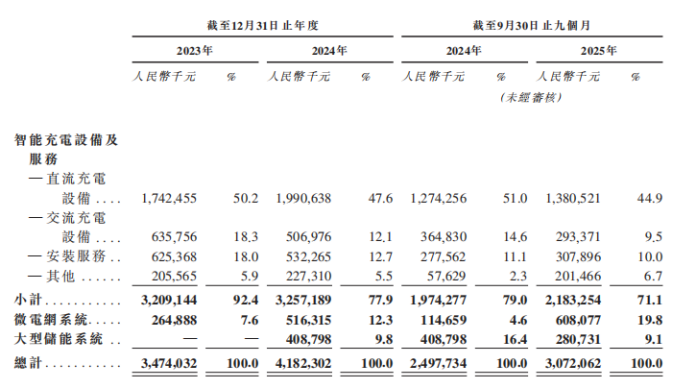

划分产品看,智能充电设备及服务是万邦数字能源的核心主业。报告期内,该板块营收规模持续增长,分别为32.09亿元、32.57亿元、21.83亿元。虽然营收占比从92.4%降至71.1%,公司逐步转向更多业务共同贡献收入,但智能充电设备及服务仍撑起了营收基本盘。

微电网系统呈现出较快的发展势头,营收从2023年的2.65亿元增长至2025年三季度末的6.08亿元,期末营收占比为19.8%。新兴业务大型储能系统2024年及2025年前三季度的营收分别为4.09亿元、2.81亿元,2025年前三季度的降幅为31.33%。公司表示,营收波动主要是由于收益确认时间导致,该业务分部仍处于早期发展阶段。

证券之星了解到,万帮数字能源毛利率逐期下降,分别为33.4%、29.2%、24.6%。由于充电桩设备行业集中度低,竞争异常激烈,硬件价格战已显著拖累万帮数字能源的盈利水平。报告期内,智能充电设备及服务毛利率持续走低,2025年三季度末的毛利率仅26.6%,较2023年跌去了7.4个百分点。

储能业务作为万帮数字能源重点布局的领域,面临的形势同样严峻。2024年及2025年三季度末,大型储能系统平均售价从0.86元╱瓦时走低至0.48元╱瓦时,毛利率更是从19.7%锐减至6.8%,这主要是由于电池等主要原材料的市场行情报价上涨,导致销售成本增加。

除盈利承压外,万帮数字能源的回款难题日益加剧。报告期内,公司贸易应收款项及应收票据分别为16.98亿元、24.76亿元、37.96亿元,2025年三季度末的贸易应收款项及应收票据规模已赶上同期营收。

报告期内,贸易应收款项及应收票据的周转天数分别为186.4天、182.1天、228.9天,2025年三季度末的周转天数大幅拉长。公司表示,主要是大部分的客户付款通常于第四季度结算。智能能源行业的客户通常在收到其客户付款后才会进入账款对账流程,公司贸易应收款项及应收票据周转因而受到影响。

核心主业深陷价格战泥潭、新兴业务增长没有到达预期,万帮数字能源此次“瘦身”闯关港股,面临的不仅是业务模式的重新验证,更是长期资金市场对其成长性的全面审视。(本文首发证券之星,作者陆雯燕)

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

Copyright © 2002-2020 江南体育入口 版权所有 备案号:冀ICP备20015168号-1

关注我们